Dauerhaft beitragsfreies DKB Konto mit kostenloser VISA Karte + gratis zur Handball Bundesliga

Wenn du immer benachrichtigt werden willst, wenn es tolle neue Angebot gibt, dann installiere dir gern unsere kostenlose Snipz App für iOS und Android, abonniere am besten jetzt unseren Snipz Telegram Newsletter für dein Smartphone oder den täglichen Snipz E-Mail Newsletter.

“Ihre kostenlosen Tickets erhalten Sie und Ihre Begleitperson bei Vorlage Ihrer Registrierungsbestätigung und Ihrer DKB-VISA-Card am Veranstaltungstag.”

Was sind Aktivkunden? Ab 700,- Euro monatlichem Geldeingang gilt man als Aktivkunde. Mit Eröffnung des DKB-Cash Kontos profitieren man zunächst aber auch 1 Jahr automatisch von Vorteilen wie den kostenlosen Tickets.

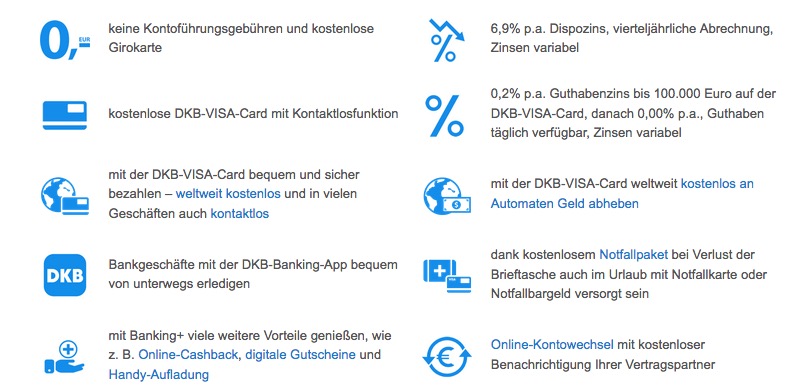

Ihr habt keine Lust mehr auf Kontoführungsgebühren und es steht deswegen ein Kontowechsel an? Dann ist das dauerhaft beitragsfreie DKB Girokonto inklusive kostenloser VISA Karte sicher eine gute Wahl.

Bei diesem Konto fallen für euch keine Kosten für die Kontoführung und die Kreditkarte an. Darüber hinaus kann man mit der Kreditkarte weltweit kostenlos zum aktuellen Tageskurs Geld abheben. Für Leute die gerne Reisen kann das eine super Sache sein.

Ihr könnt weltweit mit der DKB-VISA-Card bequem und sicher mit PIN, Unterschrift oder kontaktlos bezahlen und kostenlos an Automaten Geld abheben.

Der Dispozins liegt stand Heute bei extrem moderaten 6,9% p.a. bei vierteljährlicher Abrechnung.

Die DKB selber schreibt über das Konto: “Sie suchen ein Testsieger-Konto ohne Kosten und wollen Geld abheben ohne Gebühren? Das kostenlose Girokonto mit Kreditkarte ist der ideale Reisebegleiter. Mit der DKB-VISA-Card können Sie weltweit kostenlos an über 1.000.000 Automaten Geld abheben sowie sicher und bequem bargeldlos bezahlen. Außerdem bietet das DKB-Cash attraktive Zinsen, kostenlose Kontoführung und zahlreiche weitere Vorteile. Überzeugen Sie sich selbst!”

Folgende Leistungen sind kostenlos bei diesem Konto enthalten:

- kostenloses Girokonto mit Kreditkarte

- weltweit kostenlos bezahlen und

Geld an Automaten abheben - Guthabenzins 0,2% p.a. variabel

Bin schon 10 Jahre Kunde dort und sehr zufrieden ,sind nicht solche Abzocker wie Sparkasse oder Volksbanken mit ihren steigenden Gebühren ^^

Auch die DKB ist in einzelnen Punkten auch nicht mehr das, was sie mal war: ATM-Gebühren für Auszahlungen am Geldautomaten beispielsweise werden seit 1. Juli 2016 nicht mehr erstattet. Sicher, das wird für die meisten keine Rolle spielen, sollte aber m.E. dennoch Erwähnung finden. Wer also häufiger in den USA o.ä. unterwegs ist, ist u.U. mit der 1plus Visa Card der Santander Bank besser dran – jedenfalls b.a.w.

Hier der Link (Anm. der Red.)

Das ist eine Fehlinformation. Solange die im kostenlosen Angebot enthaltene Kreditkarte für Abhebungen genutzt wird und nicht die EC-Karte, sind diese weiterhin weltweit gebührenfrei.

Fremdwährungsgebühr von 1,75% bei Zahlungen fällt an. Zudem gibt es zwei getrennte Konten, eins für die Kreditkarte und ein Girokonto. Um die Kreditkarte nutzen zu können muss immer erst Geld von Girokonto (wo normalerweise das Gehalt eingeht) auf das Konto für die Kreditkarte überwiesen werden, was mindestens einen Tag dauert. Dieses Geld steht dann natürlich nicht mehr für Lastschriften und Überweisungen zur Verfügung. Ich finde dieses System unnötig kompliziert.

Das ist so nicht ganz richtig.

Wenn man DKB Neukunde ist und das Konto keinen Gehaltseingang hat, dann hat die Kreditkarte erstmal keine Kreditlinie und man kann diese nur nutzen, wenn man Geld drauf überweist. Allerdings kann man sich auch an den Support wenden und für die Kreditkarte ein Limit anlegen lassen und diese dann auch nutzen ohne vorher “Guthaben” darauf zu überweisen.

Ich weiss nicht genau, ob das auch geht, wenn man das Konto gerade neu hat und noch keine Geldeingänge auf dem Konto hat, aber grundsätzlich ist das bei der DKB absolut kein Problem.

also da fehlen noch einige Informationen zum Thema Ausland…

Kosten an Geldautomaten für Bargeld (jeder Art), Kosten für Zahlungen direkt mit der Karte in Landeswährung (besonders außerhalb der Eurozone) – Kosten für Onlinebuchungen in Fremdwährung etc.

Viele kleine Info’s die sehr bedeutend sind.. Deutschland selbst, gute Karte, aber Ausland?

Danke für die Info, dass die DKB seit Juni die Automatengebühr (die z.B. in Thailand immer anfällt und jedes mal ca. 5 € beträgt) nicht mehr erstattet wird. Danke für den Tipp mit der Santander Karte … 🙂

Hier der Link (Anm. der Red.)

danke konstantin für den hinweis auf die santander karte, ebenfalls eine sehr gute alternative zu den viele teuren karten auf dem markt.

hier zur karte….

Der Tipp mit der Santander Karte ist aus dem zweiten Kommentar von BesucherPete 🙂

Werde mir eine beantragen. Zudem ist es sicher gut auf Reisen mehr als eine Kreditkarte zu haben ( und nicht alle am gleiche Ort aufbewahren).

Hatte vorhin auch kurz auf ComDirekt und bei Diba geschaut, da die ebenfalls mit “weltweit” kostenlos werben. Wird nicht erstattet .. 😉

Ich finde die Mentalität hier extrem störend. Banken bieten Dienstleistungen an, ein Girokonto ist wohl nichts anderes. Momentan kann eine Bank kaum Geld verdienen mit den Einlagen ihrer Kunden und die Quersubventionierung hat damit zwangsläufig ein Ende. Wer von euch arbeitet hier für umme? Die Kosten, die durch Konten entstehen müssen schließlich auch gedeckt werden. Wer regt sich denn zum Beispiel über Parkgebühren von 2 Euro pro Stunde auf, von denen man ja wohl deutlich weniger hat? Stattdessen wird immer überall unsachlich gepöbelt sobald mal eine Bank sich den realen Umständen anpasst. Irgendwie scheint das hier nirgends anzukommen…Jo, ich bin bei der Sparkasse und zahle da 2,95 Euro für mein Onlinekonto. Na und? Da kriege ich wenigstens Service. Immerhin sind das nicht solche Heuschrecken wie die ING, die überall rumspekulieren und damit dann ihren Kram quersubventioniert in Gestalt einer Direktbank anbieten. Musste ich mal los werden.

Kann ich bei der DKB einen Wunsch-PIN wählen ? Ich glaube nicht oder ?

@Henning:

Du arbeitest wohl bei einer Bank?

Banken profitieren sehr wohl von den Einlagen ihrer Kunden, zumal sie mit dem 10-20 fachen (!) dieses ‘Fremd’-Kapitals ‘zocken’ dürfen (d.h. die Kapitaldeckung einer Bank beträgt nur einen Bruchteil der wahren Einlagen, der Rest ist ‘Hebel’). Du gibst Ihnen 1000Euro, und sie dürfen dann auf dem Geldmarkt mit 10000-20000Euro ‘spielen’, bis hin zur totalen Pleite, inkl. Deiner Einlagen.

Dass sie keine Samariter sind, ist klar. Daß sie aber gewaltige Abzocker sind im Alltag (Stichwort ‘Dispo-Kredit’), tlw.Wucher-‘Kosten’ für simple Dienstleistungen wie ATM Auszahlungen kassieren, mit ihrer ‘nickel and dime’-Politk die Kunden massiv über den Tisch ziehen, dürfte auch bekannt sein.

Unsere Freunde sind Banken mit Sicherheit nicht, und wer Draghis Werdegang kennt, wird nachts kaum noch ruhig schlafen können. Denn er dient NICHT dem EU-Bürger, geschweige denn unserem Geld, ganz im Gegenteil.

@all:

Das mit der DKB und ATM-Kosten ist mir neu, wurden wir Kunden darüber informiert, habe ich das gar überlesen? Ich hebe zwar nur 2-3x pro Jahr Geld am Automaten ab (mehr brauche ich nicht), aber dann werde ich mich wohl dennoch einmal mit dieser Santander-Lösung beschäftigen müssen, danke für den Hinweis!

ich bin schon ewig bei der dkb und super zufrieden bisher gab es keine Probleme und keine Gebühren Erhöhung wie bei anderen Banken zwar sind die Zinsen bei der Visa Karte für Guthaben gesunken aber welche Banken zahlen heute noch Zinsen für Guthaben. Die Dispo Gebühren sind ebenfalls nicht die schlechtesten.

@mw

Was für ein Quatsch du erzählst. Du arbeitest wahrscheinlich bei keiner Bank! Eine Bank ist so wie jedes andere Unternehmen Teil unseres Wirtschaftssystems. Im Normalfall steht Gewinnmaximierung an erster Stelle, wobei es da zum Teil derzeit ein Umdenken stattfindet. Aber nun zu den bösen Banken… sagen wir mal, mw, du arbeitest als Handwerker. Du machst deine Preise, so wie du meinst das es richtig ist. Klar kalkulierst du, aber der Weg bis zum Wucher ist ja bekanntlich weit. So, nun komme ich zu dir und sage du sollst meinen lokus reparieren. Ich will aber nur die Hälfte der Toilette bezahlen und deine Arbeitszeit schon garnicht. Du drehst dich um, willst gehen. Doch da steht auf einmal Justitia und sagt, dass du das für das Geld machen musst. Kannst du natürlich nicht immer machen, daher musst du besser kalkulieren. Und teure Dienstleistungen auch teuer abrechnen… weil quersubventionieren geht ja irgendwann auch nicht mehr. Jetzt stell dir Geld mal als ein Werkstoff vor. Basel i II iii und bald iv. Macht den Banken den Rohstoff Geld immer knapper. Man muss genau kalkulieren, wenn man welches Geld gibt. Man darf ja nicht Zuviel Risiko eingehen. Das passiert gerade in Banken. Guter Rat an dich: mit gefährlichen Halbwissen sollte man nicht hausieren gehen. Falls dich es interessiert, kann ich dir gerne Fachliteratur empfehlen die die genau aufzeigt, was eine intermediärsfunktion ist und was Banken wirklich machen….

Nun zum Thema: habe heute ne Mail bekommen. Dkb ändert ab 1.12. Konditionen. Wäre super wenn ihr für andere den Artikel abändern könntet. So weltweit und so ist nur noch bedingt möglich.

Lokus hin, Halbwissen her:

die von Draghi ausgelöste Katastrophe auf dem Euro-Finanzmarkt durch anhaltend negative Zinsen und Gelddruckerei IST eine STÄNDIGE Quersubventionierung für die maroden Club-Med-Staaten, aus der der J..en-Banker (Goldman Sachs) nun einmal selbst stammt.

Die Banken in Deutschland haben schon VOR diesem Dilemma ihre Kunden sukzessive über den Tisch gezogen; sei es mit horrenden Dispos, bei DIY-Automaten (‘Konto-Drucker’, ATM), Schaltergebühren etc.

Natürlich wollen sie im Kapitalismus Geld (=Profit) scheffeln, vor allem im Interesse ihrer eigenen Aktionäre. Und tun dies dies durch die bekannten ‘nickle and dime’ Methoden seit ehedem.

Mischkalkulation IST erlaubt und auch sinnvoll, d.h. man KANN und SOLL nicht jede Dienstleistung zu 100% auf den aktuellen Nutzer umlegen. Andernfalls würden Schwimmbäder 20Euro pro Tag verlangen müssen und eine Leihbücherei pro Buch 2Euro kassieren.. Der Gastwirt verdient am Liter Mineralwasser 1000%, weil er a) KANN und b) es zum Ausgleich verwendet, denn das Stammessen für 5Euro ist nicht lukrativ. Das ist legitim, das ist Praxis, das ist kapitalistische Realität, capisce?!

Dass es dennoch Banken gibt, die ähnlich wie bestimmte Lebensmittel-Discounter knapp, kunden-freundlicher und auch mit adäquater Mischkalkulation operieren, sieht man ja bei den, wenn auch wenigen; Geld-Unternehmen wie der DKB und zur Zeit auch Commerzbank.

Kostet der Betrieb eines ATM Strom und Wartung? Sicherlich

Profitiert eine Bank von den Geldeinlagen ihrer Kunden auf den zinslosen Giro- und Sparkonten? Sicherlich auch.

Die Deutschen horten über 1/2 Billion Euro auf solchen Konten, und die Banken sind Nutznießer dieser (dummen) Anlage-Strategie

Dann auch noch weiterhin an den Gebührenschrauben zu drehen darf völlig zu Recht bemängelt werden.

Halbwissen? Try, try, try again..

DKB Top, seit über 10 Jahren

Der Guthabenzins beträgt laut Webseite nun 0,4% .

Konto ist aber trotzdem sehr Interessant.

Klare Weiterempfehlung meinerseits.

Aktuell: Ab 01.12.17 0,00 % Zinsen auf dem VISA-Konto!

Ja, und man kann mit der Visa auch keine Beträge mehr unter 50EUR abheben. In den letzten Monaten sind die Bedingungen stark verschlechtert worden: Jetzt wird zwischen Aktiv- und Passivkunden unterschieden, je nachdem ob es als Gehaltskonto nutzt. Passivkunden haben noch zusätzliche Nachteile.

Bin ein wenig enttäuscht, da ich kürzlich erst dorthin gewechselt habe.

Nachtrag: Die 0,00 % gelten für Standardkonten; für Altivkunden 0,2 % (“Aktivkunden”: Mind. 700 € Geldeingang pro Monat auf dem Girokonto).

Netter Kontakt zur Bank, geht auch auf abgelehnte Anträge ein.

Allerding ist die Annahmepoöitik mehr schlecht als recht. Kenne Studenten dort. Normale Angestellte mit 2.500 brutto. Aber selbstständige wollen die nicht… Leider. Hoffe es dreht sich bald so weit bei den Banken dass denen mal egal ist wer wie sein Geld verdient und ich mir aussuchen kann wohin ich gehe und nicht bangen muss, wer mich nimmt.

Santander hat auf eine Nachfrage zur Ablehnung übrigens gar nicht reagiert…

Ho, ho, ho: Momentan kann eine Bank kaum Geld verdienen mit den Einlagen ihrer Kunden und…

So ein Unfug, Banken arbeiten mit Margen/Spannen. Das kann man in jedem Geschäftsbericht nachlesen. Und ob diese nun Geld für 0,1% hereinnimmt und für 3,1 % als Kredit herausgibt (Zinsspanne 3 Prozent) oder, wie vor ein paar Jahren, für 3% hereinnimmt und für 6 % (als Kredit) herausgibt (Zinsspanne 3 Prozent), bleibt sich gleich. Aber Das Merkel kann man mit solchen Notlügen bestimmt beeindrucken und ein paar Subventionen mehr aus dem Steuertopf abgreifen..

Zeig mir eine Bank, die ein Otto-Normal Darlehen über 10J mit ordentlicher Besicherung noch für 3,1 % ausgeben kann, ohne vom Wettbewerb zerlegt zu werden. Mit dem sinkenden Zinsniveau sind auch die Margen erheblich gesunken, dazu einfach mal Geschäftsberichte über mehrere Jahre hinweg lesen. Zudem gibt die Bank nicht das komplette Geld aus, das sie von Ihren Kunden erhält (Stichwort: Einlagenüberschuss) und muss es zwangsweise zu Negativzinsen am Kapitalmarkt (siehe z.B. Bundesanleihen) oder EZB (aktuell -0,4%) etc. anlegen. Nicht jede Bank kann/will mit ihrem Überschuss risikobehaftete Eigenanlagen (z.B. Investmentbanking) betreiben, wo wirklich Geld verdient werden kann (z.B eine Genossenschaft darf dies gar nicht). Folge: Die Quersubventionierung von verwaltungsaufwendigen Zahlungsverkehrskonten etc. über einen (bisher) ansehnlichen Aktiv/Passiv-Zinsbeitrag ist Geschichte und die Gebührenthematik wird die nächsten Jahre erheblich zunehmen; selbst wenn die Zinsen morgen stark steigen -> die Margen reagieren aufgrund weit verbreiteten rollierenden Geldanlagen sehr träge und durch die Fristentransformation belastet ein Zinsanstieg die Bank sogar (kurzfristige Einlage (passiv) muss höher verzinst werden, ist aber langfristig zu einer niedrigen Kondition ausgegeben (aktiv))

Fazit: Sehr gutes Angebot der DKB im momentanen Umfeld; bin selbst seit kurzem Kunde und zufrieden. Bleibt jedoch spannend, wie lange die DKB das so aufrecht erhalten kann und wird.

Bei Umbuchung von Kreditkartenkonto auf Dispo und umgekehrt ist das Geld mittlerweile direkt verfügbar. Natürlich nur zwischen ca. 09h und 16h.

Bin seit über 10 Jahren Kunde und das kostenloses Bargeld abheben in Deutschland ist wirklich klasse. Man muss sich keine Gedanken mehr machen, ob man am “richtigen” Geldautomaten ist.

Leider kann ich mittlerweile mit der Kreditkarte kein Geld mehr bei Automaten der Volksbanken und der Sparkassen abheben.

Ich habe seit ~2 Jahren dort ein Konto und überlege zur Commerzbank zu wechseln, bzw. dort auch ein Konto zu eröffnen.

Vorteile gegenüber DKB:

– Filialen bei denen man Geld einzahlen, größere Beträge abheben und Verrechnungsschecks einlösen kann.

– 2 Karten mit 2 unterschiedlichen Pins mitzuschleppen ist für mich in der Praxis doch nerviger als ich dachte: Ich vergesse die Pin der Vpay-Karte immer, da ich die nur sehr selten einsetze (EC-Zahlungen). Und die Pin der Commerzbankkarte soll man am Commerzbank-Automat sogar ändern können!

– Commerzbank macht bei paydirekt mit: Ich ärgere mich gerade sehr als DKB-Kunde, dass ich viele Aktionen nicht nutzen kann.

– bei der DKB ärgert es mich auch, dass man mindestens 50EUR abheben muss

Da man mit der Commerzbank EC-Karte auch bei Postbankautomaten kostenlos abheben kann, würde mir das Filialnetz auch reichen. Postbank gibt es fast überall (nächste Postfiliale ist wenige hundert meter entfernt). Und in kleineren Dörfern findet man höchstens Sparkassen, die mit der DKB-Visa auch nicht funktionieren. Also für mich sehe ich bei der DKB momentan keinen wirklichen Vorteil gegenüber der Commerzbank.

Snipz sollte deutlich darauf hinweisen, dass mittlerweile sehr viele Volksbanken und Sparkassen die Visa-Karte der DKB nicht mehr an ihren Automaten akzeptieren.

Also ich habe mit meiner DKB Karte keinerlei Probleme an Geld zu kommen. Gehe häufig bei der örtlichen Sparkasse aber auch zu allen anderen Banken. Karte ist bisher immer akzeptiert worden. Lediglich vereinzelt kann man nicht in jeden Laden mit Visa zahlen. Dann muss eine EC her. Hatte ich im letzten Hahr aber nur zwei mal.

Welche Bank akzeptiert die DKB-VISA nicht mehr? M.E. ist dies rechtlich gar nicht möglich …

Bin auch seit vielen Jahren zufriedener Kunde. Schade, dass die ATM-Gebühren im Ausland seit 1.12.

nicht mehr erstattet werden.

Sparkassen und Volksbanken akzeptieren die DKB-Visa angeblich nicht (nie ausprobiert, nur Erfahrung von anderen gelesen). Und neuerdings offensichtlich Postbanken auch nur noch sehr sehr unzuverlässig: Ich bekomme dort öfters – wie auch heute schon wieder – nach der Sprachauswahl direkt die Meldung “Für Ihre Karte können wir zur Zeit keinen Service anbieten”. Postbankkunden vor mir am Automaten haben jedoch alle Geld bekommen!

Insofern kann ich von der DKB nur noch abraten, da man immer dann kein Geld bekommt, wenn man es dringend braucht 🙁

Kann nur nochmal sagen das ich seit Monaten mit der dkb visa karte von div. Banken (hauptsächlich sparkasse, commerzbank und gelegentlich vr-bank) geld abheben gehe. Mir ist es ein einiges mal passiert das “der service nicht verfügbar ist” . Sonst keinerlei Probleme . Klare Empfehlung! (P.s. Bei der comerzbank gibt es auch 100er scheine und eine Stückelungswahl 😉

Waren gerade in Miami und hatten mit beiden Karten Probleme. Mit der EC-Karte ging das bezahlen im Supermarkt nicht. Mit der Visakarte haben wir nur 100 Dollar + 5 Dollar Gebühr bei der bank of america (was keine kleine Bank ist) bekommen. Hab gerade die Kreditkartenabrechnung angeschaut, da sind die 105 aufgeführt.

Auf der Webseite der DKB findet man dazu folgendes: “Mit Ihrer DKB-VISA-Card erhalten Sie überall auf der Welt an Geldautomaten mit dem VISA-Logo kostenfrei Bargeld. Bitte berücksichtigen Sie, dass das Bargeldlimit seit dem 01.12.2016 mindestens 50 Euro oder Gegenwert beträgt. …

Wichtiger Hinweis:

Zusätzlich zum Auszahlungsbetrag können Geldautomatenbetreiber individuelle Entgelte („Surcharges“) erheben, worauf die DKB AG keinen Einfluss nehmen kann. Derzeit ist dies nur im Ausland (z. B. in Thailand oder den USA) der Fall. Die Höhe dieses Entgelts wird vor Auszahlung des Betrages am Geldautomaten angezeigt. Erst mit Bestätigung des Auszahlungsbetrages wird Ihrer Kreditkarte auch das Entgelt belastet. Selbstverständlich können Sie den Vorgang auch abbrechen und sich für einen anderen Geldautomaten mit VISA-Logo entscheiden.

Ich finde das widerspricht sich total. In den USA ist eben nicht kostenlos. Wir haben zweimal Bargeld geholt und beide mal die 5 Dollar bezahlt. Allerdings kann man vieles mit der VISA bezahlen und brauch wenig Bargeld.

In Deutschland habe ich noch nie was dazu bezahlt und auch immer Geld bekommen. Von daher trotzdem noch super.

Auf die Gebühren des ATM hat die Bank keinen Einfluss. Insofern hast du seitens deiner Bank also sehr wohl kostenlos abgehoben. Bei anderen Banken zahlst du beispielsweise zusätzlich noch 1,75% auf deinen abgehobenen Betrag. Und dann hättest du schonmal 100 Dollar + 1,70 Dollar + 5€ Gebühr auf deiner Abrechnung gehabt.

Es gibt nur sehr wenige Banken, die dir die Fremdgebühren beim Abheben (also die 5€, die nicht von deiner Bank stammen) erstatten, so dass es für dich wirklich kostenlos ist. Eine davon ist die Santander bei der 1plus VISA-Card. Aber selbst dort passiert das nicht automatisch, sondern du musst das jedes mal im Kundenservice beantragen. Und diese Karte bekommt obendrein nicht gleich jeder. Als Student hatte ich dort auf jeden Fall schonmal Probleme und Selbstständige besonders.

Da die Erfahrungen mit der Automatenverfügung recht unterschiedlich ist, schreibe ich hier mal was konkretes hin.

Kein Geld habe ich bei folgenden Banken erhalten:

Kölner Bank

Kreissparkasse Köln

VR-Bank Rhein-Erft

Bankhaus August Lenz

Vielleicht können andere diese Liste mit eigenen Erfahrungen erweitern.

Ich hätte SIe ganz gerne gehabt – aber Selbstständige wollen weder DKB noch die Santander …

nun ja und da die günstig-KArten inzwichen auch immer wieder mal was verändern in deren Bedingugen, weiss ich nicht ob ich vielleicht sogar ganz happy damit bin. Hab die comdirekt und bin soweit zufrieden. Ferner ist die DKB keine “richtige” Kreditkarte. Es wird nicht ein mal im Monat abgerechnet, sondern eben wie bei einer EC Karte mit ein paar Tagen verzögerung.

Ich würde den Leuten, die arbeiten und Geld verdienen, die Barclay Platin vielleicht ans herz legen. Kostet 100 Euro im Jahr mit vielen Versicherungsleistungen. Partnerkarte kostenlos. Damit sollte es dann auch keine Probleme mehr geben …

Na Postbank gehört defintiv auch zu der Liste. Ich habe dort kürzlich schon wieder “Für Ihre Karte können wir zur Zeit keinen Service anbieten” bekommen. Mit meiner Commerzbankkarte konnte ich unmittelbar danach sofort problemlos Geld abheben. Bin mit der Commerzbank im Gegensatz zur DKB nun sehr zufrieden. Kann dort am Automaten sogar kostenlos Geld (sowohl Münzen, als auch Scheine) einzahlen! Bei Eröffnung ist nur wichtig, dass man ein sog. “Vorteilskonto” eröffnet, ansonsten braucht man 1200EUR monat. Mindeseingang. Habe als PIN für die Commerzbank EC-Karte die gleich wie für die DKB-Visa gewählt, so dass ich mir nichts neues merken muss!

In meiner Ausbildung hat mir die DKB auch die Kontoeröffnung verweigert (ohne Grund). War noch niemals im Dispo und habe auch keine Verträge/Schulden oder ähnliches am Laufen. die 800EUR Ausbildungsvergütung war denen wohl nicht genug. Studenten sollen seltsamerweise kein Problem haben. Später im Angestelltenverhältnis war es kein Problem mehr. Ich finde es dennoch ein Unding, dass man bei Kontoeröffnung überhaupt sein monatliches Einkommen angeben muss. 🙁

Einen Vorteil hat die DKB in meinen Augen allerdings doch noch: Die hat noch das itan-Verfahren, dass ich persönlich wesentlich sicherer als das SMS-Tan oder Foto-Tanverfahren der Commerzbank halte (sofern man sich kein kostenpflichtiges, autarkes Foto-Tan Lesegerät zulegt).

Wow großartig!

Da schon wieder ein Deal: Ich war heute in Aachen und brauchte dringend Geld. In unmittelbarer Nähe fand ich nur eine Sparkasse und habe die DKB-Visa genommen: Es hat wider erwarten funktioniert. Allerdings war neben dem Automat ein Preisaushang der Sparkasse, nachdem Geldabheben mit Mastercard und Visa 6,50EUR Gebühren kosten soll. Bin jetzt mal gespannt, ob die Gebühren anfallen oder nicht.

Nachtrag: Die Gebühren wurden wider Aushang – zumindest bis jetzt – nicht erhoben.

Hm, dass die Gebühren bei Abhebungen im Ausland (insbesondere THAILAND und USA) wohl nicht mehr erstattet werden, habe ich nicht mitbekommen. Gerade für diese Urlaube hab ich mich für die DKB entschieden.

Hab jetzt auf der Seite der DKB die Modalitäten gefunden:

“…

Was bedeutet eigentlich „weltweit kostenlos“?

weltweit kostenlos Geld an Automaten abheben

Für Aktivkunden ist das Abheben mit der DKB-VISA-Card im In- und Ausland seitens der DKB kostenlos.

Sind Sie kein Aktivkunde, können Sie nach Ablauf eines Jahres im Euroraum weiterhin kostenlos Beträge in Euro an Automaten abheben. Bei Abhebungen in anderen Währungen fällt ein Entgelt von 1,75% des verfügten Betrags an.

Zusätzlich zum Auszahlungsbetrag können Geldautomatenbetreiber individuelle Entgelte erheben. Darauf hat die DKB AG keinen Einfluss. Diese Entgelte erstattet die DKB nicht. Derzeit ist dies nur im Ausland (z. B. in Thailand oder den USA) der Fall. Die Höhe dieses Entgelts wird vor Auszahlung des Betrages am Geldautomaten angezeigt. Mit Bestätigung des Auszahlungsbetrages wird Ihrer Karte auch das Entgelt belastet. Selbstverständlich können Sie den Vorgang auch abbrechen und sich für einen anderen Geldautomaten mit Visa-Logo entscheiden.”

Das bedeutet, ich muss mir eine Alternative suchen 🙁